この記事では、「1000万以上預金どうしてる?」と検索しているあなたに向けて、1000万円以上の預金をどのように管理し、活用しているかについての基本情報やアドバイスをお届けします。

高額の預金を持つことは一見素晴らしいことですが、その資金を効果的に運用する方法が重要です。

この記事では、計画的な支出管理、貯蓄の習慣、投資の積極性、金融知識の向上などを通じて資産を増やす方法について触れていきます。

具体的には、複数の金融機関への預金分散、株式や不動産、投資信託のメリットとデメリット、税制優遇制度の活用方法など、多岐にわたる情報を提供します。

また、金融アドバイザーとの相談や最新の金融知識を学び続ける姿勢の重要性についても言及します。

この記事を参考にして、預金の効果的な活用法を学び、リスクを管理しながら安定した資産形成を目指しましょう。

具体的な方法や技術に焦点を当て、あなたの行動をサポートする内容となっていますので、ぜひ参考にしてみてください。

この記事のポイント 1.貯金1000万円の達成には計画と努力が必要 2.投資に対して積極的な姿勢が求められる事 3.信頼できるアドバイザーの存在が大切な事 4.資産運用の分散がリスク管理に有効的な事

『1000万以上預金どうしてる』基本情報

この記事のポイント 1000万以上預金どうしてる』基本情報 1000万以上預金とは? 定義と現状 1000万以上預金ある人特徴:生活習慣と考え方 1000万以上預金 どうする:活用法の提案 預金1000万以上 投資先 安全で効果的な選択 銀行 1000万円以上 危険 破綻リスクと対策 貯金1000万 到達 年齢 統計と分析 1000万円以上 預金分散 分散の重要性

1000万以上預金とは? 定義と現状

1000万円以上の預金を持つ人には、特定の生活習慣や考え方が見られます。

まず、計画的な支出管理が挙げられます。

無駄遣いを避け、必要なものにのみお金を使う姿勢を持っています。

また、収入の一定割合を必ず貯蓄する習慣もあります。

これは、収入が増えても変わらず続けられるため、預金が増え続ける大きな要因となります。

さらに、投資に対する積極的な姿勢も特徴的です。

リスクを恐れず、リターンを見込んだ資産運用を行うことで、資産を増やしていきます。

加えて、金融知識の向上を常に意識していることも重要です。

書籍やセミナーを活用し、新しい情報を取り入れています。

また、信頼できるアドバイザーを見つけ、定期的に相談することで、より確実な資産形成を実現しています。

このような生活習慣や考え方が、1000万円以上の預金を持つ人々の特徴となっています。

1000万以上預金ある人特徴:生活習慣と考え方

1000万円以上の預金を持つ人々には、共通の特徴がいくつかあります。

計画的な貯蓄や節約志向、リスク管理への意識が高いことが挙げられます。

これらの人々は、長期的な視点で資産を増やすことを心がけています。

生活習慣としては、無駄な支出を避け、定期的な貯金を行い、必要な知識を身につける努力をしています。

例えば、毎月の収入の一部を必ず貯蓄に回すことで、計画的に資産を増やしています。

また、投資に関してもリスク分散を考慮し、複数の投資先を持つことが多いです。

株式、不動産、投資信託など、リスクとリターンをバランスよく考えた投資を行っています。

さらに、金融に関する知識を積極的に学び続ける姿勢も見られます。

書籍やセミナーを活用して最新の情報を取り入れ、より効果的な資産運用を目指しています。

定期的に収支の見直しを行い、支出の削減と貯蓄の増加を図ることも特徴的です。

このように、計画的で長期的な視点を持ち、リスク管理を意識した生活習慣や考え方が、1000万円以上の預金を持つ人々の共通点となっています。

1000万以上預金 どうする:活用法の提案

1000万円以上の預金を持つことは素晴らしいですが、その資金をどのように活用するかが重要です。

まず、投資信託や株式投資、不動産投資などを検討することが考えられます。

これらの選択肢には、それぞれ異なるメリットとデメリットがあります。

例えば、株式投資は長期的なリターンが期待できる一方で、リスクも伴います。投資信託は、プロに運用を任せることができ、リスク分散が図れます。

また、不動産投資は、安定した収益が期待できる一方で、初期投資が大きくなることが特徴です。

さらに、積立NISAやiDeCoなどの税制優遇制度を活用することで、効率的な資産運用が可能です。

これらの制度は、長期的な資産形成に向いており、税金の負担を軽減する効果があります。

資産運用を行う際には、専門家のアドバイスを受けることが推奨されます。

金融アドバイザーや税理士と相談することで、自分に適した投資方法を見つけることができます。

また、リスク管理も重要です。

投資先を複数に分散することで、リスクを分散し、安定した資産形成を目指すことができます。

最後に、資産運用の知識を継続的に学ぶ姿勢が大切です。

書籍やセミナーを活用して、最新の情報を取り入れましょう。

預金1000万以上 投資先 安全で効果的な選択

1000万円以上の預金を持つことは素晴らしいですが、その資金をどのように活用するかが重要です。

まず、資産運用の選択肢として投資信託や株式投資、不動産投資などがあります。

投資信託はプロに運用を任せることでリスク分散が図れ、初心者にも適しています。

一方、株式投資は長期的なリターンが期待できますが、リスクも伴います。

不動産投資は安定した収益が期待できる反面、初期投資が大きいことが特徴です。

これらの選択肢を組み合わせることで、リスク分散を図ることができます。

また、積立NISAやiDeCoといった税制優遇制度を活用することも考慮しましょう。

積立NISAは毎年一定額を非課税で運用でき、長期的な資産形成に役立ちます。

iDeCoは個人型確定拠出年金で、掛金が全額所得控除の対象となるため、税制面でのメリットがあります。

これらの制度を利用することで、効率的な資産運用が可能です。

さらに、資産運用にあたっては専門家のアドバイスを受けることが推奨されます。

金融アドバイザーや税理士と相談することで、自分に適した投資方法や税金対策を見つけることができます。

また、リスク管理も重要なポイントです。

投資先を複数に分散することで、リスクを抑えつつ資産を増やすことができます。

最後に、資産運用の知識を継続的に学ぶことが大切です。

書籍やセミナーを活用して最新の情報を取り入れましょう。

こうした努力を積み重ねることで、1000万円以上の預金を有効に活用し、さらなる資産形成を目指すことができます。

『1000万以上預金どうしてる』リスク管理

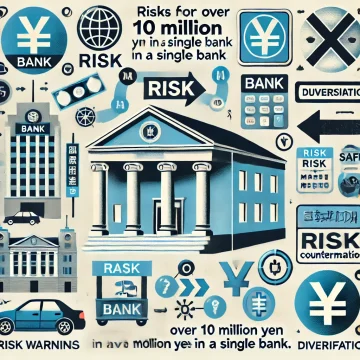

銀行 1000万円以上 危険 破綻リスクと対策

一つの銀行に1000万円以上を預けることにはリスクが伴います。

特に銀行の経営が破綻した場合、全額が保証されない可能性があります。

そのため、複数の金融機関に分散して預けることが推奨されます。

日本では、預金保険制度により、1つの金融機関に対して元本1000万円までとその利息が保護されますが、1000万円を超える部分は保護されません。

したがって、リスクを分散するためには、複数の銀行に分けて預金することが有効です。

さらに、投資先も分散することで、個別リスクを低減させることが重要です。

貯金1000万 到達 年齢 統計と分析

1000万円以上の貯金を持つ人の平均年齢は、40代後半から50代前半に集中しています。

これは、収入が安定し始め、子育てや住宅ローンの負担が減少する時期にあたるからです。

統計データによれば、若い世代ではこの貯金額を達成する人は少ないですが、年齢が上がるにつれて貯金額も増加する傾向が見られます。

貯金の達成には、計画的な貯蓄と資産運用が不可欠です。

例えば、毎月一定額を自動的に貯金する仕組みを取り入れると、意識せずに貯蓄が進むでしょう。

そして、収入が増加した際には、その分貯金額も増やすようにしましょう。

これにより、長期的な資産形成が可能になります。

さらに、資産運用を併用することで、貯金額を効率よく増やすことができます。

株式投資や投資信託など、自分に適した運用方法を選び、リスクを管理しながら運用することが大切です。

また、定期的な収支の見直しも重要です。

生活費の見直しや無駄遣いの削減を行い、毎月の貯金額を最大限に確保しましょう。

こうした日々の積み重ねが、最終的には大きな貯金額へと繋がります。

貯金1000万円を達成するためには、計画的な貯蓄と資産運用、そして収支の見直しが鍵となります。

1000万円以上 預金分散 分散の重要性

資産を分散することは、リスク管理の基本です。

例えば、複数の銀行に預けることで、1つの金融機関が破綻した際のリスクを軽減できます。

また、異なる金融商品に分散投資することで、リスクとリターンのバランスを最適化できます。

預金分散のメリットは、単に金融機関の破綻リスクを避けるだけでなく、異なる商品のパフォーマンスを享受できる点にもあります。

さらに、地域や通貨の分散も考慮すると良いでしょう。

これにより、地政学的リスクや為替リスクに対応できます。

例えば、国内外の金融機関に預金を分けることで、特定の国や地域の経済状況に左右されにくくなります。

また、異なる通貨での預金を持つことで、為替変動による影響を緩和することができます。

具体的な分散方法としては、国内の銀行だけでなく、海外の銀行や信用金庫、オンラインバンクなどを活用することが挙げられます。

これにより、預金保護制度の範囲を広げることができます。

また、金融商品としては、定期預金や普通預金に加えて、投資信託や債券なども検討すると良いでしょう。

これらの金融商品は、それぞれ異なるリスクとリターンの特性を持っているため、バランスの取れたポートフォリオを構築することが可能です。

最終的には、自分のリスク許容度や投資目標に合わせて、適切な分散を行うことが重要です。

これにより、長期的な資産保全と増殖が期待できます。

預金分散の計画を立てる際には、専門家のアドバイスを受けることも一つの方法です。

こうしたステップを踏むことで、1000万円以上の資産を効果的に管理し、安定した運用が可能となります。

『1000万以上預金どうしてる』税金と法的考慮

貯金 1000万 超えたら税金 知っておくべきこと

1000万円以上の貯金を持つと、その利息に対して税金がかかります。

具体的には、利息収入に対して約20%の税金が発生します。

この税金を軽減するためには、いくつかの方法があります。

まず、NISA口座の活用が一つの方法です。

NISA口座を利用すると、年間120万円までの投資利益が非課税になります。

この制度を使えば、利息に対する税金を避けつつ資産運用ができます。

NISAは長期的な資産形成にも適しているため、多くの人に利用されています。

また、税金対策としては、他にも節税型の金融商品を検討することが重要です。

例えば、確定拠出年金(iDeCo)などは、掛金が全額所得控除の対象となり、将来的な税負担を軽減できます。

これにより、貯金を効率よく運用しながら税金対策を行うことができます。

さらに、資産を分散することも有効です。

複数の金融機関や異なる金融商品に資産を分けることで、リスクを分散しつつ税金の負担も分散できます。

例えば、預金の一部を投資信託や株式に分散することで、利息収入以外の収益を得ることができます。

贈与税や相続税の対策も考慮すべきです。

生前贈与を活用すると、年間110万円までの贈与が非課税となります。

また、信託を利用することで、相続時の税負担を軽減することができます。

これらの方法を組み合わせることで、総合的な税金対策が可能となります。

最終的には、自分の状況に合った最適な方法を選ぶことが大切です。

専門家のアドバイスを受けることで、より効果的な税金対策が可能になります。

貯金が1000万円を超えたら、これらのポイントを押さえて適切な対策を講じることが重要です。

1000万円以上 預金分散メリット 実際の利点

1000万円以上の預金を分散することには、多くのメリットがあります。

例えば、リスクの分散、銀行破綻リスクの軽減、異なる投資商品のメリットを享受することができます。

複数の金融機関に預けることで、1つの銀行の経営リスクを避けることができ、異なる金利やサービスを享受できます。

また、異なる金融商品に投資することで、総合的なリターンを最大化することができます。

例えば、株式、債券、投資信託、不動産など多様な投資先を持つことで、各投資先のパフォーマンスを組み合わせ、リスクとリターンを調整することが可能です。

貯蓄1000万円女子のリアル 現実の事例

貯蓄1000万円を達成した女性たちのリアルな事例を紹介します。

彼女たちは計画的な貯蓄、節約志向、高収入の職業選択などを通じて目標を達成しています。

これらの事例から、具体的な方法や考え方を学ぶことができます。

例えば、ある女性は毎月の収入から一定額を強制的に貯金し、無駄な支出を避けることで、数年間で1000万円を達成しました。

彼女はまず、収入と支出のバランスを見直し、必要最低限の支出に抑えることから始めました。

さらに、クレジットカードの利用を控え、現金での支払いを徹底することで、支出を管理しやすくしました。

別の例では、副業や投資を積極的に活用し、収入源を増やすことで目標を達成した女性もいます。

彼女は本業以外に、フリーランスとしての仕事を見つけ、副収入を得ることに成功しました。

また、得た収入の一部を株式や投資信託に投資し、資産を増やしていきました。

これにより、貯蓄だけでなく、資産運用の知識も身につけることができました。

また、他の女性は節約を徹底することで貯蓄を増やしました。

必要なものだけを購入し、無駄な出費を避けることで、毎月の貯蓄額を増やしました。

特に、食費や娯楽費を見直し、自炊を心がけることで、生活費を大幅に削減しました。

これにより、短期間で目標額に達することができました。

さらに、高収入の職業選択も一つの要因です。

ある女性は、キャリアアップを目指し、転職を繰り返すことで収入を増やしました。

彼女は自己投資として資格取得やスキルアップに時間を費やし、その結果、高収入の職業に就くことができました。

これにより、貯蓄のペースが加速しました。

これらの事例から学べることは、計画的な貯蓄と節約、収入源の多様化、高収入の職業選択が貯蓄目標達成の鍵となることです。

自分に合った方法を見つけ、実践することで、貯蓄1000万円の目標に近づくことができます。

専門家のアドバイスを受けることも、より効果的な方法を見つけるための一助となるでしょう。

35歳 貯金1000万円 少ない? 世代別の評価

35歳で貯金1000万円を持つことは、一般的には少なくありません。

むしろ、同年代と比較しても十分に高い水準です。

ただし、生活スタイルや将来の計画によっては、さらに多くの貯金が必要になる場合もあります。

例えば、将来の教育費や住宅購入を考えると、1000万円では不十分と感じる人もいるかもしれません。

一方で、計画的な資産運用を行うことで、将来的な財務的な安定を図ることができます。

例えば、ライフプランに基づいた長期的な資産運用計画を立てることで、将来の支出に備えることが可能です。

35歳で貯金1000万円を持っている人は、効果的な資産運用を行うことで、さらなる財務的な安定を目指すことができます。

個人の目標やライフスタイルに応じて、適切な金融商品の選択や投資戦略を考えることが重要です。

また、定期的に資産の見直しを行い、変化する経済状況に対応できるようにすることも大切です。

貯金額だけでなく、資産全体のバランスを考えることが、長期的な財務計画の成功につながります。

35歳で貯金1000万円を持つことは、将来の安定した生活基盤を作るための大きな一歩です。

しかし、これからの人生のイベントや目標に備えて、さらなる計画的な資産形成を心がけることが求められます。

『1000万以上預金どうしてる』銀行選び

預金1000万以上 ゆうちょ 利点と注意点

ゆうちょ銀行に預ける際には、いくつかの注意点があります。

まず、ゆうちょ銀行の預金保険制度についてです。

ゆうちょ銀行に預けた貯金は、政府保証ではなく預金保険制度によって保護されています。

この制度により、預金者一人当たり元本1,000万円までとその利子が保護されます。

ただし、振替口座の預り金は全額保護されるため、安心して利用できます。

次に、預入限度額について説明します。

通常貯金と定期性貯金のそれぞれの限度額は1,300万円です。

また、財産形成定額貯金や財産形成年金定額貯金などの特定の貯金商品には、合わせて550万円までの制限があります。

振替貯金口座には預入限度額が設定されていないため、特定の用途に利用する場合に便利です。

ゆうちょ銀行の利用に際しては、取引時確認も重要です。

新しく口座を開設する場合や、200万円を超える現金取引を行う場合、住所や氏名の変更手続きなどでは、本人確認書類の提示が必要です。

本人確認ができない場合、取引が制限されることがありますので注意が必要です。また、代理人による手続きの場合も、本人確認書類が必要となります。

個人事業主の方については、振替口座を除く貯金は個人としての取り扱いとなります。

屋号名義での利用はできず、個人名義での利用となるため、預入限度額を超えないように注意が必要です。

法人格を持つ場合は、法人名義での利用が可能です。

総合口座の利用についても触れておきます。

総合口座を開設する場合、通常貯金や通常貯蓄貯金の利用額の上限を設定する必要があります。

上限を超えた金額は自動的に振替口座に移されますが、振替口座の預り金には利子が付きません。

障がい者等の利子所得の非課税制度(マル優)についてもご説明します。

障がい者や遺族の方は、元本350万円までの貯金や国債を非課税で利用できる制度があります。

非課税での利用は、定額貯金、定期貯金、担保定額貯金、担保定期貯金に限られます。

非課税の申告書を提出することで、非課税枠を利用することができます。

最後に、民営化以前の郵便貯金に関する情報です。

民営化前に預け入れた定期性の郵便貯金については、政府保証が継続されますが、新たな預け入れには適用されません。

これらの情報を踏まえ、ゆうちょ銀行の利用を計画的に行うことが大切です。

金融商品 1000万円以上 おすすめ商品

1000万円以上の資産をどのように運用するかは、重要な課題です。

例えば、投資信託や国債、不動産投資などが考えられます。

これらの金融商品について詳しく解説し、それぞれのメリットとデメリットを比較します。

投資信託はリスク分散が容易で、専門家による運用が行われます。

国債はリスクが低く、安定した収益が期待できます。

不動産投資は、長期的な収益が見込める一方で、初期投資が大きいです。

また、これらの投資商品の選択肢には、ESG投資やインデックスファンドなど、現代の投資トレンドに合わせた選択肢も含まれます。

1000万以上預金どうしてる?まとめ

計画的な支出管理を行い、無駄遣いを避けて必要なものにのみお金を使う姿勢を持つこと

収入の一定割合を必ず貯蓄し、収入が増えても貯蓄の習慣を続けることで資産を増やす

投資に対する積極的な姿勢を持ち、リスクを恐れずリターンを見込んだ資産運用を行う

金融知識の向上を常に意識し、書籍やセミナーを活用して新しい情報を積極的に取り入れる

信頼できるアドバイザーを見つけ、定期的に相談することでより確実な資産形成を実現する

複数の金融機関に預金を分散し、一つの銀行の破綻リスクを軽減することで安全性を高める

リスクとリターンのバランスを考え、複数の投資先を持つことでリスク分散を効果的に図る

積立NISAやiDeCoなどの税制優遇制度を活用し、税負担を軽減しながら効率的な資産運用を目指す

金融アドバイザーや税理士など専門家のアドバイスを受け、自分に適した投資方法を見つける

定期的に収支の見直しを行い、支出の削減と貯蓄の増加を図り、資産を効率的に管理すること

無駄遣いを避ける習慣を持ち、収入と支出のバランスを見直して必要最低限の支出に抑える

長期的な視点で資産を運用し、リスク管理を意識した生活習慣や考え方を維持することが重要

『男に多い』1人になりたい症候群?戻ってくる?原因・対処可能?

『歌 上手くなりたい』声質を変えれば上手く歌える?独力でも可能?

女優になりたい・ブサイクでも夢を実現:自信を持って女優を目指す

母子家庭 大学費用どうしてる?年収・生活・奨学金・大学無償化